")

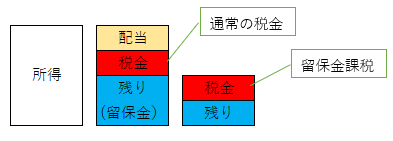

留保金課税とは、会社の所得のうち、配当しなかった部分にかかる税金のことです。

イメージ図のように、所得から配当と税金を払うと、通常その残りが会社に残ります(中央)。しかし、留保金課税の対象会社は、そこから、さらに税金がとられる仕組みとなっています(右)。

では、どんな会社にこの税金がかかるのか。次の通りです。

・資本金1億円超

・オーナー一族で50%超の株式を所有(自己株式を除く)

投資原資のコントロールも、経営の重要な課題です。将来のリスクへの備えのため、一定の利益は留保しておきたいところです。

投資原資のコントロールのご提案、当事務所にお任せください。

コメント